資産目減り問題

2003年1月より適用された土地評価に関する方針に関して、お聞きになられたことはおありでしょうか?土地の鑑定時に「土壌汚染」や「埋設物」の有無をチェックし、もし発見されれば土壌汚染の浄化費用や埋設物の撤去費用を差し引いて算定されるというものです。今では大型物件を中心に適用が開始されています。

既存工法のセメント系の地盤改良と鋼管杭は、この「埋設物」に該当することから、地盤改良工事によって不動産価値を毀損してしまうリスクが存在します。なお、撤去費用は施工費用のおよそ3倍程度かかります。

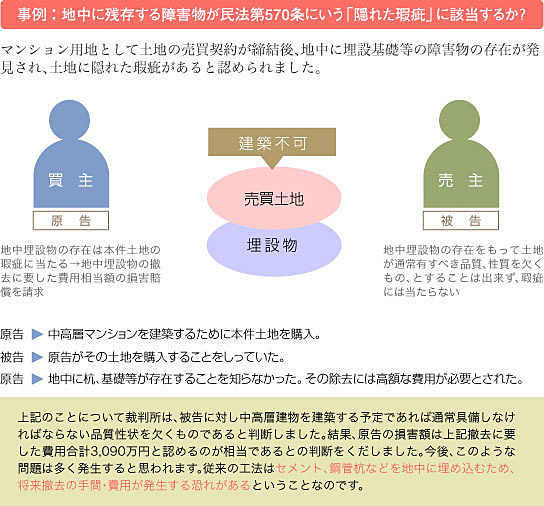

土地売買後の地中埋設物を巡って裁判になったという事例もあります。